Kapitalbindung in Wertschöpfungsketten

Eine wichtige Aufgabe des Managements ist die Optimierung des Working Capital, also jener Mittel, die in Forderungen, Lieferantenverbindlichkeiten und Beständen gebunden sind. Da die Lieferfähigkeit oftmals im Vordergrund steht, wird das gebundene Kapital nicht straff genug gemanagt, was in Abschwungphasen die Insolvenz bedeuten kann. Diesen verstecken Goldschatz können jedoch nicht nur die Finanzchefs meistern, sondern Einkauf, Produktion, Vertrieb und Rechnungswesen müssen einerseits gemeinsam an einem Strang ziehen und andererseits holistisch die gesamte Supply Chain mit einbinden, um die Cash Reserven optimal mobilisieren zu können. Es wird aufgezeigt, wie Unternehmen das Working Capital als Hebel zum Erfolg für Ihre Supply Chain einsetzen können und welche Handlungsempfehlungen sich ableiten lassen, damit sich die Zulieferketten als wahre weltumspannende Goldadern erweisen.

Die weltweite Wirtschaftskrise, die beträchtliche Auswirkungen auf die Realwirtschaft hat, zeigt deutlich, wie stark Wertschöpfungsketten international vernetzt und verzahnt sind. Einige Wertschöpfungsketten drohen sogar zu kollabieren, wenn Liquiditätsengpässe bei einzelnen Zulieferern nicht durch finanzstarke Unternehmen in der Supply Chain oder durch staatliche Interventionen ausgeglichen werden. Diese Situation wird zusätzlich durch hohe Risikoprämien und schlechtere Finanzierungskonditionen verschärft. Die Freisetzung von gebundenem Kapital (Cash Release) entlang der Wertschöpfungskette steht deshalb mehr denn je beim Top-Management ganz oben auf der Agenda. Neben entsprechenden Cashflow-basierten Kennzahlen zur Steuerung der Liquidität sticht hier insbesondere das Working Capital Management als Hebel zum Unternehmenserfolg heraus.

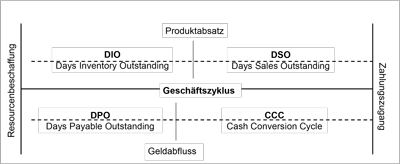

Bild 1: Das Konzept des Cash Conversion Cycles.

Das Working Capital (WC) bildet, abhängig von der Branche, oftmals einen großen Bestandteil des eingesetzten Kapitals. Es wird definiert als die Differenz des Umlaufvermögens abzüglich der kurzfristigen Verbindlichkeiten. Das (Netto)-Umlaufvermögen des Unternehmens ohne liquide Mittel errechnet sich wiederum als Differenz zwischen Vorräten sowie Forderungen abzüglich Verbindlichkeiten. Daraus resultiert die Liquidität eines Unternehmens, die einen bedeutsamen und notwendigen finanziellen Handlungsspielraum für das Unternehmen darstellt. Zielsetzung der Optimierung des Working Capital ist es, mit einem möglichst geringen Net Working Capital (NWC) zu operieren. Sowohl steigende Finanzierungskosten durch die Aufnahme von Fremdkapital als auch gefährdete Wachstumsaussichten wegen fehlender Möglichkeiten zur Kapitalbeschaffung haben viele Unternehmen dazu veranlasst, ihre Verschuldung nachhaltig zurückzuführen und der Liquidität höchste Bedeutung beizumessen.

Ein negatives NWC bedeutet, dass Lieferanten sozusagen Umsätze vorfinanzieren. In einigen Branchen, insbesondere im Handel, wird so zusätzlich eine hohe Rendite erzielt. Ein negatives NWC kommt dadurch zustande, dass die Verbindlichkeiten die Summe aus Vorräten und Forderungen übersteigen. Neben dem positiven Effekt auf die Rentabilität hat die Optimierung des Working Capital damit auch positive Liquiditätseffekte und wirkt sich durch die Erreichung einer zinslosen Kapitalfinanzierung auf die Verbesserung des Cashflows aus. Da dies nur wenigen Unternehmen gelingt, stellt sich die Frage, wie neben der geeigneten Messung die optimale Steuerung der Working Capital Performance in der gesamten Supply Chain erfolgen soll.

Cash Conversion Cycle (CCC) – Performance Measurement des Working Capital im Supply Chain Management

Der Cash Conversion Cylce (CCC), auch Cash-2-Cash (C2C) genannt, stellt eine der Topkennzahlen in der Messung der Supply Chain Performance dar. Er ermöglicht eine ganzheitliche und dynamische Erfassung der Working Capital Performance entlang der Supply Chain. Dabei werden die Finanzflüsse vom Kunden- bis hin zum Zuliefererportfolio erfasst. Während die statische Betrachtung der Bilanzpositionen des NWC, d.h. der Forderungen, Vorräte und Verbindlichkeiten, lediglich eine Momentaufnahme zu einem bestimmten Zeitpunkt ist, bildet das Konzept des CCC [1] einen deutlich verbesserten Einblick in die Working Capital Performance und damit in die Liquiditätslage eines Unternehmens. Das zentrale Element des CCC ist die Geschwindigkeit, mit der ein Unternehmen Geldabflüsse in Geldzuflüsse umwandeln kann. Es unterstützt im Supply Chain Management die Bewertung der Finanzflüsse entlang der gesamten Supply Chain und eignet sich aufgrund seiner umfassenden, prozessorientierten Perspektive ideal zur Supply-Chain-Performancemessung.

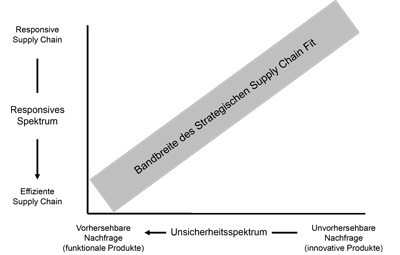

Bild 2: Strategischer Supply Chain Fit innerhalb eines Produktlebenszyklus.

Die Zeitperiode des CCC besteht aus drei Kernelementen, die aus der separaten Betrachtung der einzelnen NWC Bereiche Forderungen, Vorräte und Verbindlichkeiten hervorgehen:

- Days Sales Outstanding (DSO) entspricht dem Forderungszeitraum, welchen das Unternehmen seinen Kunden gewährt,

- Days Payables Outstanding (DPO) ist der Verbindlichkeitszeitraum und misst die Dauer, bis das Unternehmen den Verbindlichkeiten der Zulieferer nachkommt und

- Days Inventories Outstanding (DIO) entspricht der Reichweite an Lagerbeständen.

Die Zeitperiode des CCC (in Tagen) berechnet sich entsprechend wie folgt:

CCC = DSO + DIO – DPO.

Ein hoher CCC bedeutet, dass ein höherer kurzfristiger Fremdkapitalbedarf für den operativen Alltag benötigt wird. Je geringer der CCC ist, desto schneller ist das Unternehmen in der Lage, Geldzuflüsse aus operativem Geschäft zu generieren und seine Liquiditätsposition zu verbessern. Im Idealfall erfolgt also die Bezahlung der Lieferanten erst nach dem Durchlaufen des gesamten Geschäftszyklus, d.h. nachdem die Kundenzahlungen eingegangen sind, was gleichbedeutend mit einem negativen CCC ist. Der amerikanische Computerhersteller Dell beispielsweise übertrifft mit einem negativen Working Capital von $4.6 Mrd. durch ein exzellentes Working Capital Management immer wieder seine Wettbewerber. Das Lösungskonzept: Aggressive CCC-Maßnahmen und einen optimalen Fit zwischen dem Geschäftsmodell und der zugrunde liegenden Supply Chain. Nach den Worten von CEO Rollins „managt kein Unternehmen der Welt die Wertschöpfungskette besser als Dell. Nur Wal-Mart ist in Reichweite“ [2].

Grundvoraussetzung – Supply Chain Fit

Wechselwirkungen zwischen Unternehmenszielsetzungen und einer Working-Capital-Optimierung stellen oftmals einen Zielkonflikt dar. Restriktive Finanzierungs- bzw. Liquiditätszielsetzungen können beispielsweise der Forderung nach Fristenkongruenz entsprechend der goldenen Finanzierungsregel einer einseitigen Working-Capital-Optimierung entgegenstehen. Daher kann die Unternehmensperformance nur dann optimiert werden, wenn eine Integration des Working Capital Managements in die gesamte Unternehmenssteuerung stattfindet und damit das daraus entstehende Potenzial genutzt wird. Die Working-Capital-Optimierung muss also im Zusammenhang der Optimierung der gesamten Supply-Chain-Prozesse gesehen werden. Zielwerte für die effiziente Working-Capital-Steuerung sollten vom Supply Chain Management nach Maßgabe der Supply-Chain-Strategie gesetzt und kontrolliert werden. Die Verankerung des Working Capital Management in der Supply-Chain-Steuerung muss also den spezifischen Optimierungszielen Rechnung tragen. Grundvoraussetzung dafür ist die Erreichung eines Supply Chain Fit, welches in der Supply-Chain-Strategie festgelegt werden muss.

Der Supply Chain Fit, die optimale Beziehung zwischen den spezifischen Merkmalen eines Produkts und der zugrunde liegenden Supply-Chain-Struktur, spielt dabei eine essentielle Rolle. Als Grundtypen lassen sich effiziente von responsiven Supply-Chain-Strategien unterscheiden [3]. Man unterteilt dabei das Produktportfolio in zwei Kategorien: Innovative Produkte, gekennzeichnet durch kurze Lebenszyklen („Modetrends“) und unvorhersehbarer Nachfrage sowie funktionale Produkte mit langen Produktlebenszyklen und gut prognostizierbarer Nachfrage (Haushaltsgüter, Nahrungsmittel, etc.). Es wird ersichtlich, dass innovative Produkte daher in eine responsive Supply Chain, funktionale Produkte in eine effiziente (kostengünstige) Supply Chain eingebettet werden müssen.

Effiziente Supply-Chain-Strategien, angelehnt an die Ansätze des Lean Management [4], zielen auf einen minimalen Verbrauch von Ressourcen in der Supply Chain ab. Die Vermeidung von „muda“ (Verschwendung) ist dabei ein Kernelement. Anzumerken ist, dass dies im Gegensatz zu vielen theoretischen Annahmen auch für responsive Supply Chains gilt.

Je nach strategischer Ausrichtung kann die reine Minimierung des Working Capital jedoch auch zu negativen Auswirkungen auf die Ausführbarkeit der Supply-Chain-Strategie führen. Um das Konzept des CCC daher erfolgreich anwenden zu können, muss die Implementierung der Supply-Chain-Strategie, die Steuerung der Prozesse und die Kontrolle der gesamten Supply Chain bei schwer prognostizierbarer Nachfrage, unterschiedlichsten Kundenanforderungen sowie auftretenden Risiken (disruptions) auf hohem Niveau erzielt werden. Einige Outperformer schaffen es sogar, die Vorteile von beiden Ansätzen zu nutzen, was den theoretischen Darlegungen einer Entweder-Oder-Strategie widerspricht.

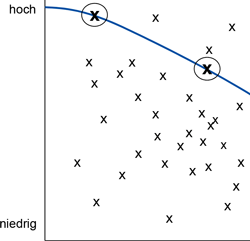

Bild 3: Optimale Supply-Chain-Grenzwertlinie.

Unternehmen, die auf der effizienten Supply-Chain-Grenzwertlinie liegen (Bild 3), weisen eine wesentlich höhere Profitabilität als die Ihrer Hauptwettbewerber auf und erzielen einen Supply Chain Fit, der gleichzeitig aus der bestmöglichen Kombination von effizienten und responsiven Charakteristika besteht. Einer optimale Supply-Chain-Grenzwertlinie kann mithilfe von Data Envelopment Analysis (DEA) ermittelt werden [6], eine Technik zur Messung der relativen Effizienz so genannter Entscheidungseinheiten (Decision Making Units). Zur Beurteilung der Effizienz der Entscheidungseinheiten wird für jede Entscheidungseinheit ein Effizienzwert berechnet. Dieser Effizienz- bzw. Ineffizienzwert misst ausgehend von den beobachteten In- und Outputs einer DMU den Abstand zum effizienten Rand (Data Envelope). Technisch und operativ umsetzbar, könnten sich Unternehmen auch oberhalb der Grenzwertlinie platzieren, womit entweder ein höherer Grad an effizienten oder responsiven Charakteristika erzielt wird, was aber zu Lasten der Profitabilität gehen würde. Daher ist die Grenzwertlinie als ein Performance-Barometer und nicht als ein operativ-technischer Indikator zu betrachten. Darüber hinaus ist die Grenzwertlinie im Vergleich zur Bandbreite des strategischen Supply Chain Fit ein viel präziseres Messinstrument.

Handlungsempfehlungen für ein Optimales Working Capital

Ein strukturiertes Working Capital Management, das auf einem solchen übergreifenden Supply-Chain-Ansatz basiert, steht neben möglichen Konfliktfeldern mit den direkten Lieferanten und Kunden auch häufig im Spannungsfeld verschiedener Unternehmensfunktionen. Betrachtet man Unternehmensprozesse, die Kapital binden, werden die unterschiedlichen Interessenlagen und potenzielle Konfliktfelder offensichtlich. Der Einkauf ist beispielsweise an hohen Sicherheitsbeständen, Pufferkapazitäten und Losgrößen interessiert, was grundsätzlich die Kapitalbindung verlängert, wobei der Vertrieb versucht, möglichst hohe Umsätze und Deckungsbeiträge zu generieren, was zu Zugeständnissen bei den Zahlungskonditionen gegenüber Kunden führen kann. Unternehmensübergreifende Funktionen müssen daher eng miteinander abgestimmt werden. Dies trifft insbesondere auf den Finanzbereich zu, da hier die Entwicklung der Steuerungskonzepte des Working Capital bislang mehrheitlich gesteuert wird [7]. Für die Optimierung des Working Capital lassen sich folgende Handlungsempfehlungen ableiten:

- Lagerbestände reduzieren: Klassifizierung der Produkte nach Wert sowie nach Lagerdauer, Reduzierung der Bestände, Verkürzung der durchschnittlichen Lagerdauer, Einführung von Just-in-Time-Lieferungen bei Produkten mit hohem Wertanteil, Analyse alternativer Lieferanten und Rohstoffe zur Erzielung von Einsparungen sowie (Neu-)Verhandlungen mit Lieferanten;

- Forderungen schneller eintreiben: Klassifizierung in A-,B- und C-Kunden gemäß ihres Zahlungsverhaltens, Verkürzung des durchschnittlichen tatsächlichen Zahlungsausstands durch Beschleunigung des Rechnungsreklamationsprozesses sowie Verbesserung des Mahnwesens;

- Anpassung der Verbindlichkeiten aus Lieferung und Leistung gegenüber Lieferanten durch: Klassifizierung in A-, B- und C Lieferanten gemäß ihrer Wichtigkeit, Nachverhandlungen mit Lieferanten über Zahlungsfristen und Konditionen, Nutzung von Skontofristen, Verlängerung des durchschnittlichen Wareneinkaufs auf Ziel sowie Verbesserung der Konditionen, Analyse alternativer Lieferanten und Rohstoffe zur Erzielung von Einsparungen, Verzicht oder Verschiebung von Neuanschaffungen im Zuge der Lagerbestandsoptimierung sowie Standardisierung der Einkaufsbedingungen.

Zusammenfassend ist festzuhalten: Ziel des Working Capital Managements ist es, die Durchlaufzeit des im Umlaufvermögen gebundenen Kapitals so gering wie möglich zu halten. Die Zeitspanne zwischen Zahlungsausgang und Zahlungseingang im unternehmerischen Prozess wird minimiert, gleichzeitig werden Prozesskosten und Prozessqualität optimiert. Grundvoraussetzung ist dafür die Erreichung eines Supply Chain Fit, also die Integration der Supply-Chain-Steuerung entlang der Wertschöpfungskette, welches die größte Herausforderung darstellt. Die Working-Capital-Optimierung muss also im Kontext der Prozessoptimierung der gesamten Supply Chain betrachtet werden, indem die Unternehmensprozesse sich im Hinblick auf Kapitalbindung und Prozesskosten koordinieren. Dabei sollen die Zielwerte für den zulässigen Working-Capital-Verbrauch vom Supply Chain Management nach Maßgabe der Supply-Chain-Strategie gesetzt und kontrolliert werden, um die gewünschte nachhaltige Stärkung von Innenfinanzierungskraft und Kapitaleffizienz zu erreichen. Damit können sich gerade bei globalen Firmen die Zulieferketten als wahre weltumspannende Goldadern erweisen.

Schlüsselwörter:

Working Capital, Supply Chain Management, Cash Conversion CycleLiteratur:

1] Hager, H. C.: Cash Management and the Cash Cycle. In: Management Accounting 57 (1976) 9, S. 19-21.

[2] UPS Supply Chain Solutions: Supply Chain Strategy, The Importance of Aligning Your Strategies, 2005. URL: http://ups-scs.com/solutions/white_papers/wp_supply_chain.pdf, Abrufdatum 04.03.2009.

[3] Fisher, M.: What Is The Right Supply Chain for Your Product? In: Harvard Business Review 75 (1997) 2, S. 105-116.

[4] Mason-Jones, R.; Naylor, B.; Towill, D. R.: Engineering the Leagile Supply Chain. In: International Journal of Agile Management Systems 2 (2000) 1, S. 54-61.

[5] Lee, H. L.: The Triple-A Supply Chain. In: Harvard Business Review 82 (2004) 10, S. 102-112.

[6] Charnes, A.; Cooper, W.; Rhodes W.: Measuring the Efficiency of Decision Making Units. In: European Journal of Operational Research 2 (1978) 6, S. 429-444.

[7] Wagner, S. M.; Locker, A.: Logistik und Finanzen: Stärkeres Zusammenwachsen ist nötig. In: Handelszeitung 148 (2009) 6, S. 51.